您现在的位置是:首页 新闻资讯 财经资讯财经资讯

动力电池回收市场放量临界点将至 21股未来有望高增长

网络 2023-02-21 15:02:00 财经资讯 已有人查阅

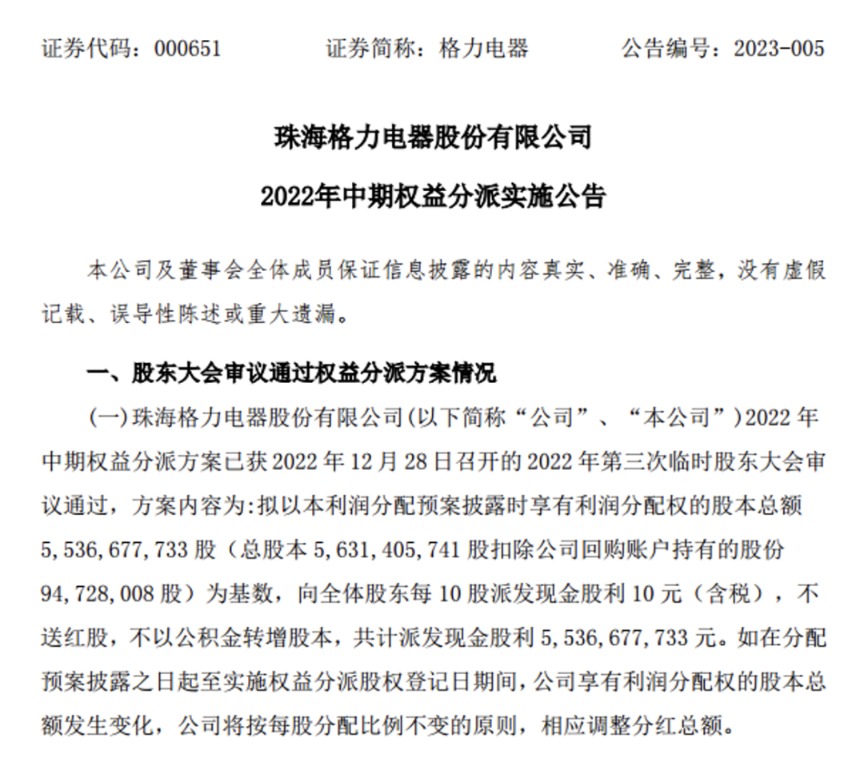

导读动力电池回收放量临界点将至,市场供需不匹配凸显。2月20日晚间,格力电器发布了2022年中期权益分派方案已获股东大会审议通过的公告,拟以本利润分配预案披露时享有利润分配权的

动力电池回收放量临界点将至,市场供需不匹配凸显。

2月20日晚间,格力电器发布了2022年中期权益分派方案已获股东大会审议通过的公告,拟以本利润分配预案披露时享有利润分配权的股本总额约55.37亿股为基数,向全体股东每10股派发现金股利10元(含税),不送红股,不以公积金转增股本,共计派发现金股利约55.37亿元。

据统计,截至2022年三季度末,格力电器自1996年上市以来,累计分红分红24次;公司几乎年年分红,累计分红金额1065.42亿元,分红率49.22%。

此前,公司于2022年初发布了2022年至2024年三年股东回报规划:2022至2024年期间,公司在现金流满足日常经营和长期发展的前提下,每年公司累计分红总额将不低于当年净利润的50%,每年进行年中和年终两次利润分配。高分红率体现出公司对未来利润和现金流的信心。

如此慷慨的超级大白马,最近五年平均盈利保持在237亿元左右。受房地产市场景气度影响,2021年以来公司股价大跌近50%。该股自2022月11月开启反弹趋势;今日早盘上扬,股价盘中涨至今年以来的新高36.1元/股,最新市值突破2000亿元。

信达证券研报表示看好格力作为国内家电制造龙头在制造、渠道、管理、研发方面的固有优势,公司积极进行工业化转型,向新能源、智能装备等领域多元化布局,支撑公司长期发展,并认为目前公司估值处于历史底部。

动力电池回收放量临界点将至

市场供需不匹配凸显

2月20日,工信部表示,特斯拉大幅降价,奔驰、宝马、奥迪等传统车企不断推出新能源车型,也让国产新能源汽车品牌面临更严峻的市场竞争。国内新能源汽车产业链的盈利能力、自主创新能力以及综合竞争力都需要进一步加强。与此同时,也要警惕整车和动力电池结构性产能过剩风险,进一步做好国内锂资源的适度开发,推动动力电池回收利用。

新能源汽车行业的高速发展,催生了动力电池回收的市场需求。根据赛迪顾问的数据,中国自2018年开始进入动力电池退役期,2018年退役量达7GWh,到2020年有25.6GWh的动力蓄电池退役,预计2025年动力蓄电池退役将达174.2GWh(约200万吨),复合增长率将达到58.2%。

银河证券研究院认为,目前国内再生利用有效产能为年处理废旧电池60万吨左右,而2021年国内锂电池理论退役量为51.2万吨,实际回收废旧锂电池共29.9万吨,再生利用的产能与电池废料的供应情况存在高度不匹配的状态。预计在2025年动力电池大规模退役来临之前不匹配的现象依然存在。

多部门政策频出

强化动力电池全生命周期溯源管理

近年来,多部门出台相关政策,支持动力电池回收行业良性发展。

2014年以来,工信部、发改委、生态环境部等多部门相继出台相关政策引导与支持新能源车动力电池回收行业的发展,制定行业的目标规划和规范要求,推进废旧动力电池在备电、充换电等领域安全梯次应用,鼓励商业模式创新,强化产业链上下游对接,引导各方高质量推进回收体系建设。

2021年12月,国务院出台《“十四五”时期“无废城市”建设工作方案》,明确支持金属冶炼、造纸、汽车制造等龙头企业与再生资源回收加工企业合作,建设一体化废钢铁、废有色金属、废纸等绿色分拣加工配送中心和废旧动力电池回收中心。

2022年初,工信部等八部门《加快推动工业资源综合利用实施方案》,强化新能源汽车动力电池全生命周期溯源管理。推动产业链上下游合作共建回收渠道,构建跨区域回收利用体系。推进废旧动力电池在备电、充换电等领域安全梯次应用。培育一批梯次和再生利用骨干企业。

市场处于行业发展初期

多家上市公司积极布局

目前,我国动力电池回收市场处于行业发展初期,竞争格局暂时呈现“小、散、杂”的局面。截至2023年1月10日,工信部累计发布的四批动力电池回收白名单企业中,累计上榜企业的数量仅超80家,正规回收企业数量有限。

A股已有多家上市公司布局锂电池回收业务。从目前的商业化进展来看,不少动力电池回收上市公司处于行业发展初期,大多为上游原材料、动力电池等锂电池产业链企业的其中一部分业务。相对来说,格林美的电池回收业务比较纯粹。

宁德时代2015年收购邦普循环,通过回收废旧电池中的金属元素生产三元正极前驱体;邦普循环打造了上下游优势互补的电池全产业链循环体系电池产品核心金属材料总回收率达到99.3%以上,锂的回收率已经达到91%,镍和钴则达到了99%。

天奇股份近期发布公告称拟与蜂巢能源共同投资设立合资公司,在江西上饶新建废旧磷酸铁锂电池回收利用湿法冶金项目,产能规模为年产 0.5 万吨碳酸锂及 2 万吨磷酸铁。预计在2023年末,公司再生回收业务将具备年处理10万吨废旧锂电池(含5万吨三元电池 5万吨铁锂电池)的处理能力,处理规模及产品规模均处于电池回收行业领先水平。

中伟股份采用回收行业先进的四级物理破碎处理法,将报废电芯,极组,极片进行无害拆解至黑粉、铜粉、铝粉,在做到环保的同时,可实现黑粉回收率达到99%,最大限度地提高回收效率,同时降低后续的湿法冶金冶炼成本。

格林美采用超精准定向提取技术与内源铝氟吸附纯化技术成功实现废旧三元离子电池中全组分金属回收到电池级原料的再造,年回收处理的废旧电池约占中国报废总量的10%。

华友钴业于2017年公司成立华友循环,主要回收产品是碳酸锂和硫酸镍。

21股未来有望高增长

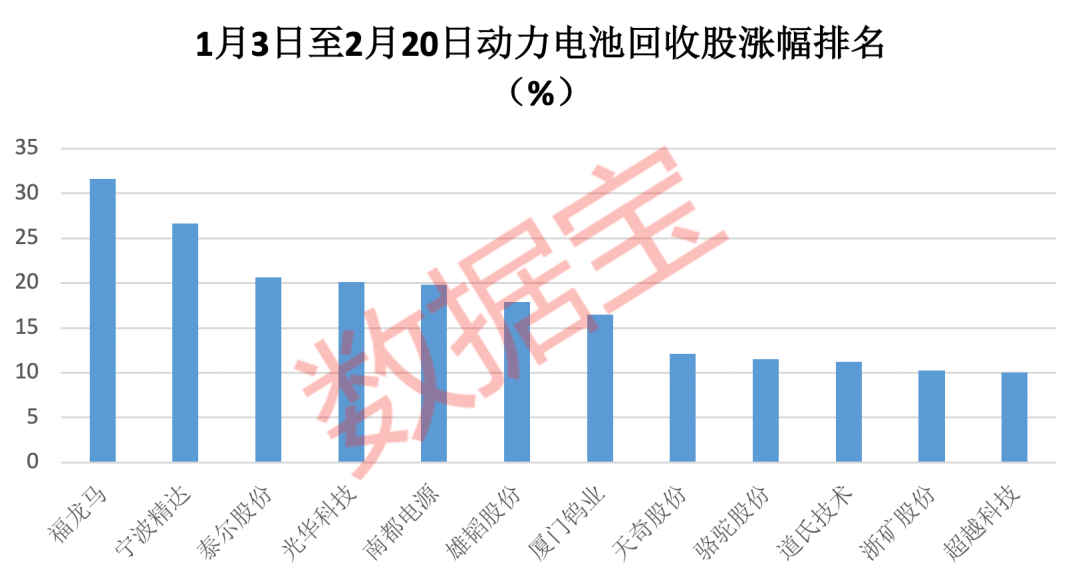

证券时报·数据宝统计,今年以来,动力电池回收板块整体成上涨态势;截至2月20日收盘,41只概念股今年几乎呈现全线上涨的状态,平均涨幅达到8.58%。福龙马、宁波精达、泰尔股份、光华科技等股涨幅居前,其中福龙马累计涨幅31.63%排在首位。

按照业绩快报、预告净利润下限计算,净利润预增或扭亏的概念股占比超六成。其中,净利润增速最高的是天齐锂业,预计2022年净利润231亿元至256亿元,同比增长10.11倍至11.31倍;报告期内,公司主要锂产品的销量和销售均价较2021年度均明显增长。

格林美预计2022年盈利12亿元至14.77亿元,同比增长30%至60%;报告期内,公司动力电池回收与梯级利用业务增长强劲,动力电池梯级利用产品全面进入大规模的市场化与商用化阶段,核心产品产能大释放,推动公司业绩增长,提升了公司盈利能力。

数据宝统计,根据机构预测,未来3年净利润复合年增长率超30%的个股有21只,其中科力远增幅最高,其后为国轩高科、金圆股份。

今年以来格林美获花旗集团、高瓴资本、摩根大通、嘉实基金等12家顶级机构密集调研。

公司在调研中表示,动力电池回收业务全面进入盈利阶段,未来公司动力电池回收业务盈利能力将不断增长。

公司现有总拆解处理能力达25万套/年,资源化处理能力达10万吨/年,并计划在欧洲布局动力电池回收工厂。

2023年,公司将延续高速增长大趋势,“新能源材料制造与城市矿山开采”双轨业务发展趋势良好,动力电池回收业务计划销售20亿元以上,力争实现员工股权激励计划业绩目标。

本文标签:

很赞哦! ()